Методы расчета коэффициента корреляции. Критерий корреляции пирсона

Целью корреляционного анализа является выявление оценки силы связи между случайными величинами (признаками), которые характеризует некоторый реальный процесс.Задачи корреляционного анализа :

а) Измерение степени связности (тесноты, силы, строгости, интенсивности) двух и более явлений.

б) Отбор факторов, оказывающих наиболее существенное влияние на результативный признак, на основании измерения степени связности между явлениями. Существенные в данном аспекте факторы используют далее в регрессионном анализе.

в) Обнаружение неизвестных причинных связей.

Формы проявления взаимосвязей весьма разнообразны. В качестве самых общих их видов выделяют функциональную (полную) и корреляционную (неполную) связи

.

Корреляционная связь

проявляется в среднем, для массовых наблюдений, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятностных значений независимой переменной. Связь называется корреляционной

, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

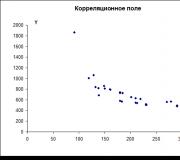

Наглядным изображением корреляционной таблицы служит корреляционное поле. Оно представляет собой график, где на оси абсцисс откладываются значения X, по оси ординат – Y, а точками показываются сочетания X и Y. По расположению точек можно судить о наличии связи.

Показатели тесноты связи

дают возможность охарактеризовать зависимость вариации результативного признака от вариации признака-фактора.

Более совершенным показателем степени тесноты корреляционной связи

является линейный коэффициент корреляции

. При расчете этого показателя учитываются не только отклонения индивидуальных значений признака от средней, но и сама величина этих отклонений.

Ключевыми вопросами данной темы являются уравнения регрессионной связи между результативным признаком и объясняющей переменной, метод наименьших квадратов для оценки параметров регрессионной модели, анализ качества полученного уравнения регрессии, построение доверительных интервалов прогноза значений результативного признака по уравнению регрессии.

Пример 2

Система нормальных уравнений.

a n + b∑x = ∑y

a∑x + b∑x 2 = ∑y x

Для наших данных система уравнений имеет вид

30a + 5763 b = 21460

5763 a + 1200261 b = 3800360

Из первого уравнения выражаем а и подставим во второе уравнение:

Получаем b = -3.46, a = 1379.33

Уравнение регрессии:

y = -3.46 x + 1379.33

2. Расчет параметров уравнения регрессии.

Выборочные средние.

![]()

![]()

![]()

Выборочные дисперсии:

Среднеквадратическое отклонение

1.1. Коэффициент корреляции

Ковариация

.

Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:

Линейный коэффициент корреляции принимает значения от –1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

0.1 < r xy < 0.3: слабая;

0.3 < r xy < 0.5: умеренная;

0.5 < r xy < 0.7: заметная;

0.7 < r xy < 0.9: высокая;

0.9 < r xy < 1: весьма высокая;

В нашем примере связь между признаком Y фактором X высокая и обратная.

Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b:

1.2. Уравнение регрессии

(оценка уравнения регрессии).

Линейное уравнение регрессии имеет вид y = -3.46 x + 1379.33

Коэффициент b = -3.46 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y понижается в среднем на -3.46.

Коэффициент a = 1379.33 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями.

Но если х=0 находится далеко от выборочных значений х, то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо.

Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения.

Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе - обратная). В нашем примере связь обратная.

1.3. Коэффициент эластичности.

Коэффициенты регрессии (в примере b) нежелательно использовать для непосредственной оценки влияния факторов на результативный признак в том случае, если существует различие единиц измерения результативного показателя у и факторного признака х.

Для этих целей вычисляются коэффициенты эластичности и бета - коэффициенты.

Средний коэффициент эластичности E показывает, на сколько процентов в среднем по совокупности изменится результат у

от своей средней величины при изменении фактора x

на 1% от своего среднего значения.

Коэффициент эластичности находится по формуле:

![]()

Коэффициент эластичности меньше 1. Следовательно, при изменении Х на 1%, Y изменится менее чем на 1%. Другими словами - влияние Х на Y не существенно.

Бета – коэффициент

показывает, на какую часть величины своего среднего квадратичного отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину его среднеквадратического отклонения при фиксированном на постоянном уровне значении остальных независимых переменных:

![]()

Т.е. увеличение x на величину среднеквадратического отклонения S x приведет к уменьшению среднего значения Y на 0.74 среднеквадратичного отклонения S y .

1.4. Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации. Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических:

![]()

![]()

Поскольку ошибка меньше 15%, то данное уравнение можно использовать в качестве регрессии.

Дисперсионный анализ.

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

∑(y i - y cp) 2 = ∑(y(x) - y cp) 2 + ∑(y - y(x)) 2

где

∑(y i - y cp) 2 - общая сумма квадратов отклонений;

∑(y(x) - y cp) 2 - сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

∑(y - y(x)) 2 - остаточная сумма квадратов отклонений.

Теоретическое корреляционное отношение

для линейной связи равно коэффициенту корреляции r xy .

Для любой формы зависимости теснота связи определяется с помощью множественного коэффициента корреляции

:

Данный коэффициент является универсальным, так как отражает тесноту связи и точность модели, а также может использоваться при любой форме связи переменных. При построении однофакторной корреляционной модели коэффициент множественной корреляции равен коэффициенту парной корреляции r xy .

1.6. Коэффициент детерминации.

Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака.

Чаще всего, давая интерпретацию коэффициента детерминации, его выражают в процентах.

R 2 = -0.74 2 = 0.5413

т.е. в 54.13 % случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии - средняя. Остальные 45.87 % изменения Y объясняются факторами, не учтенными в модели.

Список литературы

- Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001, с. 34..89.

- Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. Учебное пособие. – 2-е изд., испр. – М.: Дело, 1998, с. 17..42.

- Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001, с. 5..48.

Коэффициент корреляции отражает степень взаимосвязи между двумя показателями. Всегда принимает значение от -1 до 1. Если коэффициент расположился около 0, то говорят об отсутствии связи между переменными.

Если значение близко к единице (от 0,9, например), то между наблюдаемыми объектами существует сильная прямая взаимосвязь. Если коэффициент близок к другой крайней точке диапазона (-1), то между переменными имеется сильная обратная взаимосвязь. Когда значение находится где-то посередине от 0 до 1 или от 0 до -1, то речь идет о слабой связи (прямой или обратной). Такую взаимосвязь обычно не учитывают: считается, что ее нет.

Расчет коэффициента корреляции в Excel

Рассмотрим на примере способы расчета коэффициента корреляции, особенности прямой и обратной взаимосвязи между переменными.

Значения показателей x и y:

Y – независимая переменная, x – зависимая. Необходимо найти силу (сильная / слабая) и направление (прямая / обратная) связи между ними. Формула коэффициента корреляции выглядит так:

Чтобы упростить ее понимание, разобьем на несколько несложных элементов.

Между переменными определяется сильная прямая связь.

Встроенная функция КОРРЕЛ позволяет избежать сложных расчетов. Рассчитаем коэффициент парной корреляции в Excel с ее помощью. Вызываем мастер функций. Находим нужную. Аргументы функции – массив значений y и массив значений х:

Покажем значения переменных на графике:

Видна сильная связь между y и х, т.к. линии идут практически параллельно друг другу. Взаимосвязь прямая: растет y – растет х, уменьшается y – уменьшается х.

Матрица парных коэффициентов корреляции в Excel

Корреляционная матрица представляет собой таблицу, на пересечении строк и столбцов которой находятся коэффициенты корреляции между соответствующими значениями. Имеет смысл ее строить для нескольких переменных.

Матрица коэффициентов корреляции в Excel строится с помощью инструмента «Корреляция» из пакета «Анализ данных».

Между значениями y и х1 обнаружена сильная прямая взаимосвязь. Между х1 и х2 имеется сильная обратная связь. Связь со значениями в столбце х3 практически отсутствует.

Этап 3. Нахождение взаимосвязи между данными

Линейная корреляция

Последний этап задачи изучения связей между явлениями – оценка тесноты связи по показателям корреляционной связи. Этот этап очень важен для выявления зависимостей между факторными и результативными признаками, а следовательно, для возможности осуществления диагноза и прогноза изучаемого явления.

Диагноз (от греч. diagnosis распознавание) – определение существа и особенностей состояния какого-либо объекта или явления на основе его всестороннего исследования.

Прогноз (от греч. prognosis предвидение, предсказание) – всякое конкретное предсказание, суждение о состоянии какого-либо явления в будущем (прогноз погоды, исхода выборов и т.п.). Прогноз – это научно обоснованная гипотеза о вероятном будущем состоянии изучаемой системы, объекта или явления и характеризующие это состояние показатели. Прогнозирование – разработка прогноза, специальные научные исследования конкретных перспектив развития какого-либо явления.

Вспомним определение корреляции:

Корреляция – зависимость между случайными величинами, выражающаяся в том, что распределение одной величины зависит от значения другой величины.

Корреляционная связь наблюдается не только между количественными, но и качественными признаками. Существуют различные способы и показатели оценки тесноты связей. Мы остановимся лишь на линейном коэффициенте парной корреляции , который используется при наличии линейной связи между случайными величинами. На практике часто возникает необходимость определить уровень связи между случайными величинами неодинаковой размерности, поэтому желательно располагать какой-то безразмерной характеристикой этой связи. Такой характеристикой (мерой связи) является коэффициент линейной корреляции r xy , который определяется по формуле

где  ,

,  .

.

Обозначив и , можно получить следующее выражение для расчета коэффициента корреляции

.

.

Если ввести понятие нормированного отклонения , которое выражает отклонение коррелируемых значений от среднего в долях среднего квадратического отклонения:

то выражение для коэффициента корреляции примет вид

![]() .

.

Если производить расчет коэффициента корреляции по итоговым значениям исходных случайных величин из расчетной таблицы, то коэффициент корреляции можно вычислить по формуле

.

.

Свойства коэффициента линейной корреляции:

1). Коэффициент корреляции – безразмерная величина.

2). |r | £ 1 или .

3). , a,b = const, – величина коэффициента корреляции не изменится, если все значения случайных величин X и Y умножить (или разделить) на константу.

4). , a,b = const, – величина коэффициента корреляции не изменится, если все значения случайных величин X и Y увеличить (или уменьшить) на константу.

5). Между коэффициентом корреляции и коэффициентом регрессии существует связь:

Интерпретировать значения коэффициентов корреляции можно следующим образом:

Количественные критерии оценки тесноты связи:

В прогностических целях обычно используют величины с |r| > 0.7.

Коэффициент корреляции позволяет сделать вывод о существовании линейной зависимости между двумя случайными величинами, но не указывает, какая из величин обуславливает изменение другой. В действительности связь между двумя случайными величинами может существовать и без причинно-следственной связи между самими величинами, т.к. изменение обеих случайных величин может быть вызвано изменением (влиянием) третьей.

Коэффициент корреляции r xy является симметричным по отношению к рассматриваемым случайным величинам X и Y . Это означает, что для определения коэффициента корреляции совершенно безразлично, какая из величин является независимой, а какая – зависимой.

Значимость коэффициента корреляции

Даже для независимых величин коэффициент корреляции может оказаться отличным от нуля вследствие случайного рассеяния результатов измерений или вследствие небольшой выборки случайных величин. Поэтому следует проверять значимость коэффициента корреляции.

Значимость линейного коэффициента корреляции проверяется на основе t-критерия Стьюдента :

.

.

Если t > t кр (P, n -2), то линейный коэффициент корреляции значим, а следовательно, значима и статистическая связь X и Y .

.

.

Для удобства вычислений созданы таблицы значений доверительных границ коэффициентов корреляции для различного числа степеней свободы f = n –2 (двусторонний критерий) и различных уровней значимости a = 0,1; 0,05; 0,01 и 0,001. Считается, что корреляция значима, если рассчитанный коэффициент корреляции превосходит значение доверительной границы коэффициента корреляции для заданных f и a .

Для больших n и a = 0,01 значение доверительной границы коэффициента корреляции можно вычислить по приближенной формуле

![]() .

.

В математической статистике корреляцией является статистическая и вероятностная зависимость, которая не обладает строгим функциональным характером. Корреляционная зависимость появляется в том случае, когда один из признаков является зависящим как от данного второго, так и от ряда других случайных факторов. Коэффициент корреляции служит математической мерой зависимости двух случайных величин.

Виды коэффициентов корреляции могут быть отрицательными и положительными. Расчеты, выполняемые с помощью корреляции, не являются очень сложными, но требуют особой внимательности от исполнителя при расчетах. При этих вычислениях вам обязательно понадобится инженерный калькулятор. Прежде чем выяснить, как найти коэффициент корреляции, необходимо уяснить смысл значений коэффициентов:

- В том случае, когда значение по модулю располагается ближе к 1, то это прямой показатель наличия сильной связи.

- Если же значение располагается ближе к 0, то это уже означает слабую связь или вообще ее отсутствие.

- Когда коэффициент корреляции равняется 1, тогда речь идет о функциональной связи, что свидетельствует о возможности описания при помощи математической функции изменения двух величин.

Порядок и метод расчета коэффициента корреляции

Найти выборочный коэффициент корреляции, можно двумя методами:

- ранговый метод, или метод Спирмена,

- метод квадратов, или метод Пирсона.

Ранговый метод

Ранговый метод заключается в следующем алгоритме действий:

- Требуется составить два ряда, состоящих из парных сопоставляемых признаков. При этом вводим следующие обозначения: первый ряд – х и второй ряд – у. Первый ряд признака необходимо представить в возрастающем или же убывающем порядке. Числовые же значения второго ряда располагаем напротив значений первого ряда.

- Затем в каждом из рядов сравнения заменяем порядковым номером (рангом) величину признака. Номерами (рангами) обозначаются места показателей, или значений, первого и второго рядов. А числовым значениям второго признака должны присваиваться ранги абсолютно в таком же порядке, как и при раздаче первого признака их величинам. Необходимо учесть, что если признак в ряду имеет одинаковые величины, то ранги необходимо определять в виде среднего числа из суммы порядковых номеров данных величин.

- Далее определяем разность рангов между показателями: (d) = х- у.

- После этого возводим в квадрат полученную разность рангов (d 2).

- И в заключении получаем сумму квадратов разности, после чего подставляем все полученные значения в следующую формулу: Pxy=1-(6 Ʃd 2)/n(n 2 -1).

Метод квадратов

Метод квадратов включает в себя следующий алгоритм:

- Для того чтобы найти коэффициент корреляции вначале необходимо построить для каждого из сопоставляемых признаков вариационные ряды. Обозначаем первый ряд – х и второй ряд – у. Теперь определяем средние значения (М 1 и М 2) для каждого вариационного ряда.

- Далее находим отклонения каждого числового значения (d х и d y) от среднего значения ряда.

- Перемножаем полученные отклонения и возводим каждое отклонение в квадрат, после чего суммируем по каждому ряду.

- Затем необходимо подставить все полученные ранее значения в формулу и таким образом найти коэффициент корреляции: r xy = Ʃ(dx*dy)/(sqrt(Ʃ d2x)* Ʃ d2y).

- Если имеется вычислительная техника, то расчет можно произвести по следующей формуле, также эту форму расчета можно использовать в программах, написанных языком Паскаль: r xy =(nƩxy-/Ʃx *Ʃy)/(sqrt(- )).

Коэффициент корреляции (или линейный коэффициент корреляции) обозначается как «r» (в редких случаях как «ρ») и характеризует линейную корреляцию (то есть взаимосвязь, которая задается некоторым значением и направлением) двух или более переменных. Значение коэффициента лежит между -1 и +1, то есть корреляция бывает как положительной, так и отрицательной. Если коэффициент корреляции равен -1, имеет место идеальная отрицательная корреляция; если коэффициент корреляции равен +1, имеет место идеальная положительная корреляция. В остальных случаях между двумя переменными наблюдается положительная корреляция, отрицательная корреляция или отсутствие корреляции. Коэффициент корреляции можно вычислить вручную, с помощью бесплатных онлайн-калькуляторов или с помощью хорошего графического калькулятора.

Шаги

Вычисление коэффициента корреляции вручную

- Например, даны четыре пары значений (чисел) переменных «х» и «у». Можно создать следующую таблицу:

- x || y

- 1 || 1

- 2 || 3

- 4 || 5

- 5 || 7

-

Вычислите среднее арифметическое «х». Для этого сложите все значения «х», а затем полученный результат разделите на количество значений.

Найдите среднее арифметическое «у». Для этого выполните аналогичные действия, то есть сложите все значения «у», а затем сумму разделите на количество значений.

Вычислите стандартное отклонение «х». Вычислив средние значения «х» и «у», найдите стандартные отклонения этих переменных. Стандартное отклонение вычисляется по следующей формуле:

Вычислите стандартное отклонение «у». Выполните действия, которые описаны в предыдущем шаге. Воспользуйтесь той же формулой, но подставьте в нее значения «у».

Запишите основную формулу для вычисления коэффициента корреляции. В эту формулу входят средние значения, стандартные отклонения и количество (n) пар чисел обеих переменных. Коэффициент корреляции обозначается как «r» (в редких случаях как «ρ»). В этой статье используется формула для вычисления коэффициента корреляции Пирсона.

Вы вычислили средние значения и стандартные отклонения обеих переменных, поэтому можно воспользоваться формулой для вычисления коэффициента корреляции. Напомним, что «n» – это количество пар значений обеих переменных. Значение других величин были вычислены ранее.

- В нашем примере вычисления запишутся так:

- ρ = (1 n − 1) Σ (x − μ x σ x) ∗ (y − μ y σ y) {\displaystyle \rho =\left({\frac {1}{n-1}}\right)\Sigma \left({\frac {x-\mu _{x}}{\sigma _{x}}}\right)*\left({\frac {y-\mu _{y}}{\sigma _{y}}}\right)}

- ρ = (1 3) ∗ {\displaystyle \rho =\left({\frac {1}{3}}\right)*}

[

(1 − 3 1 , 83) ∗ (1 − 4 2 , 58) + (2 − 3 1 , 83) ∗ (3 − 4 2 , 58) {\displaystyle \left({\frac {1-3}{1,83}}\right)*\left({\frac {1-4}{2,58}}\right)+\left({\frac {2-3}{1,83}}\right)*\left({\frac {3-4}{2,58}}\right)}

+ (4 − 3 1 , 83) ∗ (5 − 4 2 , 58) + (5 − 3 1 , 83) ∗ (7 − 4 2 , 58) {\displaystyle +\left({\frac {4-3}{1,83}}\right)*\left({\frac {5-4}{2,58}}\right)+\left({\frac {5-3}{1,83}}\right)*\left({\frac {7-4}{2,58}}\right)} ] - ρ = (1 3) ∗ (6 + 1 + 1 + 6 4 , 721) {\displaystyle \rho =\left({\frac {1}{3}}\right)*\left({\frac {6+1+1+6}{4,721}}\right)}

- ρ = (1 3) ∗ 2 , 965 {\displaystyle \rho =\left({\frac {1}{3}}\right)*2,965}

- ρ = (2 , 965 3) {\displaystyle \rho =\left({\frac {2,965}{3}}\right)}

- ρ = 0 , 988 {\displaystyle \rho =0,988}

-

Проанализируйте полученный результат. В нашем примере коэффициент корреляции равен 0,988. Это значение некоторым образом характеризует данный набор пар чисел. Обратите внимание на знак и величину значения.

- Так как значение коэффициента корреляции положительно, между переменными «х» и «у» имеет место положительная корреляция. То есть при увеличении значения «х», значение «у» тоже увеличивается.

- Так как значение коэффициента корреляции очень близко к +1, значения переменных «х» и «у» сильно взаимосвязаны. Если нанести точки на координатную плоскость, они расположатся близко к некоторой прямой.

Использование онлайн-калькуляторов для вычисления коэффициента корреляции

-

В интернете найдите калькулятор для вычисления коэффициента корреляции. Этот коэффициент довольно часто вычисляется в статистике. Если пар чисел много, вычислить коэффициент корреляции вручную практически невозможно. Поэтому существуют онлайн-калькуляторы для вычисления коэффициента корреляции. В поисковике введите «коэффициент корреляции калькулятор» (без кавычек).

Введите данные. Ознакомьтесь с инструкциями на сайте, чтобы правильно ввести данные (пары чисел). Крайне важно вводить соответствующие пары чисел; в противном случае вы получите неверный результат. Помните, что на разных веб-сайтах различные форматы ввода данных.

- Например, на сайте http://ncalculators.com/statistics/correlation-coefficient-calculator.htm значения переменных «х» и «у» вводятся в двух горизонтальных строках. Значения разделяются запятыми. То есть в нашем примере значения «х» вводятся так: 1,2,4,5, а значения «у» так: 1,3,5,7.

- На другом сайте, http://www.alcula.com/calculators/statistics/correlation-coefficient/ , данные вводятся по вертикали; в этом случае не перепутайте соответствующие пары чисел.

-

Вычислите коэффициент корреляции. Введя данные, просто нажмите на кнопку «Calculate», «Вычислить» или аналогичную, чтобы получить результат.

Использование графического калькулятора

-

Введите данные. Возьмите графический калькулятор, перейдите в режим статистических вычислений и выберите команду «Edit» (Редактировать).

- На разных калькуляторах нужно нажимать различные клавиши. В этой статье рассматривается калькулятор Texas Instruments TI-86.

- Чтобы перейти в режим статистических вычислений, нажмите – Stat (над клавишей «+»). Затем нажмите F2 – Edit (Редактировать).

-

Удалите предыдущие сохраненные данные. В большинстве калькуляторов введенные статистические данные хранятся до тех пор, пока вы не сотрете их. Чтобы не спутать старые данные с новыми, сначала удалите любую сохраненную информацию.

- С помощью клавиш со стрелками переместите курсор и выделите заголовок «xStat». Затем нажмите Clear (Очистить) и Enter (Ввести), чтобы удалить все значения, введенные в столбец xStat.

- С помощью клавиш со стрелками выделите заголовок «yStat». Затем нажмите Clear (Очистить) и Enter (Ввести), чтобы удалить все значения, введенные в столбец уStat.

-

Введите исходные данные. С помощью клавиш со стрелками переместите курсор в первую ячейку под заголовком «xStat». Введите первое значение и нажмите Enter. В нижней части экрана отобразится «xStat (1) = __», где вместо пробела будет стоять введенное значение. После того как вы нажмете Enter, введенное значение появится в таблице, а курсор переместится на следующую строку; при этом в нижней части экрана отобразится «xStat (2) = __».

- Введите все значения переменной «х».

- Введя все значения переменной «х», с помощью клавиш со стрелками перейдите в столбец yStat и введите значения переменной «у».

- После ввода всех пар чисел нажмите Exit (Выйти), чтобы очистить экран и выйти из режима статистических вычислений.

-

Вычислите коэффициент корреляции. Он характеризует, насколько близко данные расположены к некоторой прямой. Графический калькулятор может быстро определить подходящую прямую и вычислить коэффициент корреляции.

- Нажмите Stat (Статистика) – Calc (Вычисления). На TI-86 нужно нажать – – .

- Выберите функцию «Linear Regression» (Линейная регрессия). На TI-86 нажмите , которая обозначена как «LinR». На экране отобразится строка «LinR _» с мигающим курсором.

- Теперь введите имена двух переменных: xStat и yStat.

- На TI-86 откройте список имен; для этого нажмите – – .

- В нижней строке экрана отобразятся доступные переменные. Выберите (для этого, скорее всего, нужно нажать F1 или F2), введите запятую, а затем выберите .

- Нажмите Enter, чтобы обработать введенные данные.

Соберите данные. Перед тем как приступить к вычислению коэффициента корреляции, изучите данные пары чисел. Лучше записать их в таблицу, которую можно расположить вертикально или горизонтально. Каждую строку или столбец обозначьте как «х» и «у».