Как подготовить декларацию. Как заполнить декларацию по алкоголю и пиву

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

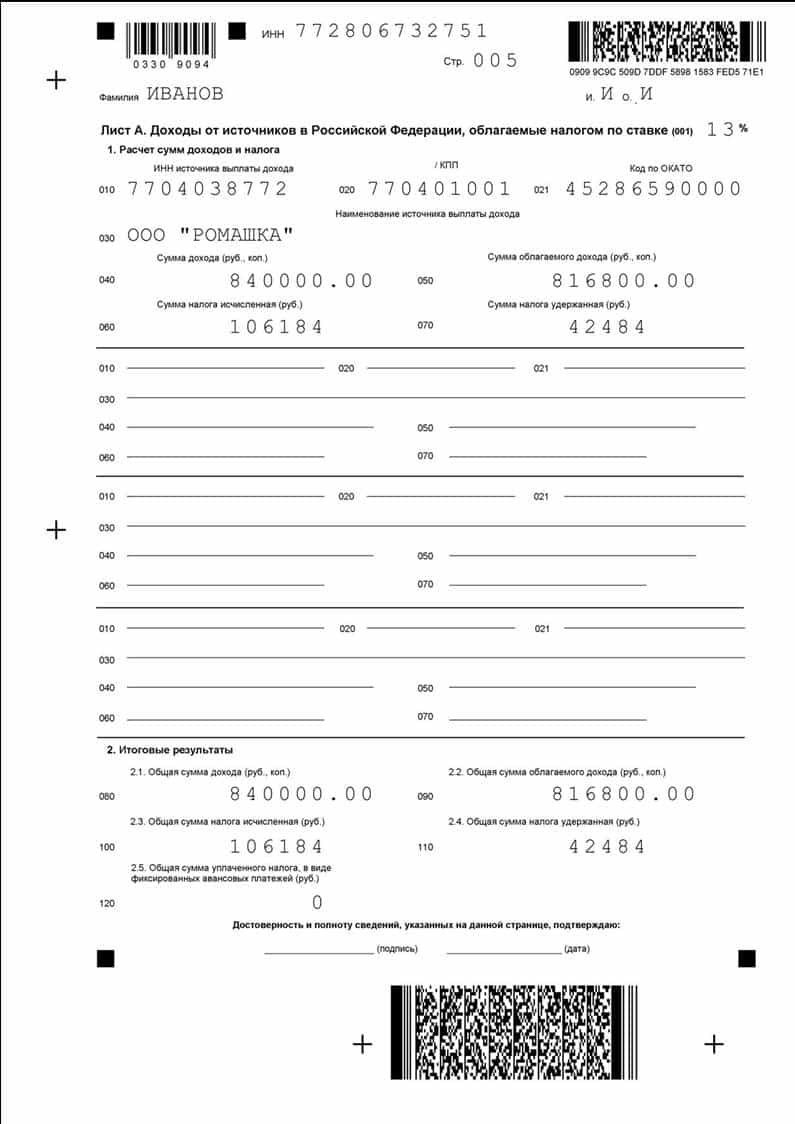

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

Каждому трудоспособному гражданину России важно знать базовые правила заполнения налоговой декларации 3-НДФЛ, и когда необходимо подавать декларацию. Эта информация позволит вам грамотно действовать в налоговом правовом поле России и оптимизировать свои финансы - платить меньше налогов.

Сроки подачи налоговой декларации

По общему правилу, налоговая декларация представляется в налоговую инспекцию по месту жительства не позднее 30 апреля года, следующего за отчетным годом .

Исключения из общего правила ():

- В случае прекращения деятельности ИП, нотариуса, адвоката и иного лица, занимающегося частной практикой, до конца налогового периода, физическое лицо обязано представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде в 5-дневный срок со дня прекращения деятельности.

- При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению, и выезде его за пределы РФ налоговая декларация предоставляется не позднее, чем за 1 месяц до выезда его за пределы РФ.

Сроки уплаты налога на доходы физических лиц

Налог, исчисленный исходя из налоговой декларации, уплачивается не позднее 15 июля года, следующего за отчетным годом .

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен п. 3 ст. 229 Налогового Кодекса РФ (см. выше в разделе "Сроки подачи налоговой декларации" - подраздел "Исключения из общего правила"), производится не позднее чем через 15 календарных дней с момента подачи декларации .

В каких случаях подается декларация 3-НДФЛ

- при оформлении налоговых вычетов по НДФЛ;

- при продаже имущества в прошлом году;

- при наличии статуса самозанятого лица (ИП, адвокаты, нотариусы) и в иных случаях.

Разберем более подробно каждый из вышеуказанных вариантов.

3-НДФЛ для налоговых вычетов

Законодательством нашей страны предусмотрено несколько видов вычетов:

- Имущественный . Оформляется при:

- Социальный

. Используется при:

оплате обучения - собственного или на имя детей / братьев / сестер до 24 лет не более 15 600 руб. в год, в отношении детей - не более 6 500 руб. в год на каждого из них оплате лечения - собственного или супруга(-и) / родителей / детей до 18 лет не более 15 600 руб. в год, а при дорогостоящем лечении - 13% от фактических расходов покупке полиса медстрахования не более 15 600 руб. в год

оплате дополнительных пенсионных взносов по договорам пенсионного обеспечения - в отношении себя лично либо близких родственников оплате подтверждения своей профквалификации осуществлении пожертвований не более 25% от суммы дохода - Стандартный . Это вычет для родителей, приемных родителей и их супругов, опекунов и попечителей, установленный в следующих размерах:

3-НДФЛ при продаже имущества

Если в прошлом году вы продали имущество, нужно подать декларацию в срок до 30 апреля 2019 года .

Здесь есть одно исключение - если вы владели проданной собственностью более 3-х лет (или 5-ти лет - при продаже недвижимости, приобретенной по возмездной сделке после 2016 года), сдачи декларации не требуется .

Что касается налога с продажи, то он уплачивается при одновременном соблюдении 2-х условий:

1)

имущество находилось в собственности менее 3 лет (или 5 лет - см. выше)

И

2)

сумма продажи превышает 1 000 000 руб. для недвижимости

и 250 000 руб. для иного имущества

.

При этом доход от продажи может быть уменьшен на сумму налогового вычета, предоставляемого при продаже имущества:

- для основных объектов недвижимости (дома, квартиры, комнаты, дачные и садовые домики, земельные участки) – в размере 1 000 000 руб.

- для иного имущества (за исключением ценных бумаг) - в размере 250 000 руб.

Обратите внимание!

Вышеуказанный лимит в 1 000 000 руб. (250 000 руб.) установлен на все проданные объекты, а не на каждый из них. Это значит, что если вы продали 2 разных объекта недвижимости (или иного имущества), то вычет в 1 000 000 руб. (250 000 руб. соответственно) делится на оба таких объекта.

Еще один важный момент - если расходы при покупке ранее этого имущества (не другого!) составили более 1 000 000 руб. и этот факт можно документально подтвердить (договором купли-продажи, распиской и др.), вы вправе уменьшить свой доход от продажи данного имущества не на размер вышеуказанного вычета, а на сумму фактических расходов . В этом случае налог составит 13% от разницы между доходом от реализации и расходами при приобретении. Если расходы превышают доход, налог платить не нужно.

Изменения в законодательстве!

Для недвижимости, приобретаемой с 2016 года, действуют другие правила (на основании 382-ФЗ от 29.11.2014

):

- срок нахождения недвижимого имущества в собственности для освобождения от уплаты НДФЛ при продаже - 5 лет (однако при приобретении данной недвижимости по безвозмездным сделкам сохраняется прежний 3-летний срок);

- при сумме сделки менее 70% от кадастровой стоимости объекта (по состоянию на 1 января года заключения сделки), налог платится с суммы, составляющей вышеуказанный процент - 70% от кадастровой стоимости .

3-НДФЛ для самозанятых лиц и в иных случаях

Декларацию по НДФЛ обязаны представлять ИП (только применяющие традиционную систему налогообложения), нотариусы, адвокаты и те физлица, с которых не удерживался налог при выплате им доходов.

Также обязанность подачи 3-НДФЛ распространяется на лиц, получающих:

- вознаграждения по гражданско-правовым договорам (например, при сдаче жилья в аренду);

- доходы из источников за пределами России (требование не распространяется на военнослужащих);

- доход в денежной либо натуральной форме путем передачи им в дар;

- выигрыши в лотереях, азартных играх и т.д.;

- вознаграждения, причитающегося им как наследникам либо правопреемникам авторов результатов интеллектуальной собственности (произведений искусства, науки, изобретений и т.д.).

Если же у вас нет времени или желания самостоятельно разбираться в нюансах сдачи отчетности, вы можете воспользоваться бесплатным сервисом нашего портала - онлайн-тестом, который за считанные минуты определит,

Инспекторы фискальной службы могут затребовать у плательщика пояснения по налоговой декларации в случае, если по результатам камеральной проверки ФНС выявлены ошибки и расхождения. В статье разберем, как оформить и отравить в ФНС пояснение по налоговой декларации.

Требование ФНС о предоставлении пояснение по налоговой декларации

Согласно порядку проведения камеральных проверок, утвержденному НК РФ, фискальная служба вправе затребовать у плательщика пояснения по налоговой декларации в следующих случаях:

- данные декларации имеют расхождения с другими документами, которые были использованы при проверке;

- декларация составлена с ошибками (в том числе имеются ошибки в математических расчетах);

- расхождения выявлены при встречной проверке контрагента;

- в декларации по НДС отражена существенная доля налоговых вычетов;

- компания ведет убыточную деятельность более 2-х лет;

- плательщиком подана уточненная декларации, согласно которой сумма налога к уплате существенно уменьшена.

По одному из вышеописанных оснований ФНС направляет плательщику требование о предоставлении пояснений по налоговой декларации (форму можно скачать здесь ⇒ ). Требование направляется в электронном виде по телекоммуникационным каналам связи.

На основании ст. 88 НК РФ, плательщик обязан предоставить ФНС пояснения по налоговой декларации в течение 5-ти дней с момента получения требования.

Как подготовить пояснение по налоговой декларации

Ниже представлена пошаговая инструкция, которая поможет плательщику оформить пояснение по налоговой декларации в ответ на требование ФНС.

Этап №1. Прием электронного требования

Требование о пояснения по налоговой декларации ФНС направляет в электронном виде по телекоммуникационным каналам связи. На основании ст. 23 НК, плательщик обязан принять требование до истечения 5-ти дней с момента его отправки. Поэтому примите электронное требование и отправьте квитанцию о приеме незамедлительно, как только Вы получили электронный документ.

В случае если в течение 5-дневного срока квитанция о приемке требования не будет отправлена ФНС, фискальная служба вправе заблокировать банковские счета организации и наложить запрет на осуществление денежных переводов.

Этап №2. Выявление ошибок

Получив требование ФНС, внимательно ознакомьтесь с его содержанием. В электронной форме требования ФНС указывает код ошибки, по которой необходимо дать пояснение:

- Код 1 подразумевает, что в записях ФНС не отражена операция, указанная в декларации. Также код 1 может использоваться при наличии ошибок, которые не позволяют ФНС идентифицировать отраженный плательщиком счет-фактуру.

- Код 2 сообщает о наличии расхождений между данными в разделе 8 (Сведение из книги покупок) и разделе 9 (Сведения из книги продаж).

- По коду 3 можно определить наличие расхождений между разделами 10 (Сведения из журнала выставленных счетов-фактур) и 11 (Сведения из журнала полученных счетов-фактур).

- Кодом 4 ФНС информирует плательщика о прочих ошибках, допущенных в налоговой декларации, при невозможности их классифицировать по вышеприведенным критериям.

Этап №4. Дополнительная проверка документов

На основании расхождений и ошибок, указанных ФНС в уведомлении, проведите дополнительную проверку документов:

- перепроверьте правильность внесения данных в Книгу покупок и Книгу продаж, а также корректность сведений, внесенных в Журнал полученных и выставленных счетов фактур;

- сделайте контрольные расчеты для исключения арифметических ошибок;

- проверьте документы на наличие опечаток;

- сверьте отчетные документы с «первичкой».

После окончания проверки и контрольных расчетов станет ясно, обоснованы ли претензии ФНС.

Этап №3. Составление пояснения

Независимо от того, являются ли ошибки, указанные ФНС в требовании, фактически допущенными, либо существующие расхождения логически объяснимы, плательщик обязан предоставить пояснение по налоговой декларации в обязательном порядке в течение 5-ти дней с момента получения соответствующего требования.

Пояснение по налоговой декларации оформляется в свободной форме (исключение – пояснение по НДС, подробнее об этом – ниже). Текст пояснения должен содержать обязательные реквизиты:

- полное наименование территориального органа ФНС, в который подается пояснение, адрес;

- наименование плательщика, ИНН, КПП, адрес, банковские реквизиты;

- дата и номер документа.

Сам текст документа зависит от сути предоставляемых пояснений:

- Если ошибки, указанные фискальной службой, действительно допущены (к примеру, по причине математических просчетов или опечаток), об этом необходимо указать в пояснении, а также сообщить, что Вами (плательщиком) будет оформлена и подана уточненная налоговая декларация.

- В случае если расхождения не являются ошибкой, то обоснование данной позиции необходимо описать в ответе на требование, подкрепив его необходимыми подтверждающими документами и законодательными нормами (например, На основании пункта 3 статьи 149 и пункта 1 статьи 146 Налогового кодекса РФ суммы процентов по займы не отражаются в расчете налогооблагаемой базы ).

- Если ФНС запросила пояснения по убыткам, то в тексте ответа укажите конкретные факты, которые послужили причиной отсутствия прибыли за отчетный период. Описывать конкуретную борьбу и сложную ситуацию на рынке не стоит – данные факты являются достаточно обтекаемыми и труднодоказуемыми, в связи с чем вероятность принятия подобного объяснения ФНС очень мала. При описании причин убытков рекомендуется опираться на конкретные факты, такие как расторжение договоров с покупателями (указать дату, номер договора, сумму годового оборота), увеличение расходов (номера договоров с подрядчиками, арендаторами, сумма расходов).

- При предоставлении пояснений относительно налоговых вычетов подкрепите ответ документами, подтверждающими право на уменьшение налогооблагаемой базы в законном порядке (договора, счета-фактуры, т.п.).

Этап №3. Отправка пояснения в ФНС

Передайте ответ на требование ФНС в установленный срок. Пояснение по декларации можно передать лично или почтой (на бумажном носителе) либо по телекоммуникационным каналам связи (в электронном виде). Независимо от формы составления, пояснение должно быть подписаны руководителем (на бумаге либо с помощью ключа электронной цифровой подписи).

Исключение составляют пояснения по декларации по НДС, которые с 01.01.2017 года передаются только в электронном виде. При передаче ответа на требование ФНС по декларации по НДС на бумажном носителе, пояснение считается непредоставленным.

Ответственность за непредоставление пояснений по налоговой декларации

Действующим законодательством предусмотрены следующие виды ответственности при нарушении плательщиком порядка предоставления пояснений в ответ на требования ФНС:

- неприемка требования либо прием электронного документа требования о пояснениях позже 5-го рабочего дня после отправки – блокировка банковских счетов, запрет на осуществление денежных переводов;

- непредоставление пояснения по налоговой декларации либо предоставление ответа позже 5-дневного срока после получения требования – штраф 5.000 руб.;

- повторное нарушение сроков предоставления ответа на требование ФНС в течение отчетного года – штраф 20.000 руб.

Вышеуказанные меры взыскания предусмотрены ст. 129 НК РФ.

- Где скачать актуальный бланк налоговой декларации УСН (по форме КНД 1152017)?

- Сроки подачи налоговой декларации

- Пример заполнения формы КНД 1152017

- Какие программы и сервисы помогут Вам заполнить декларацию?

Подготовить налоговую декларацию для ИП на УСН несложно - можно воспользоваться бесплатной официальной программой от ФНС РФ "Налогоплательщик ЮЛ ", платной программой "1С:Предприниматель ", заказать заполнение декларации в специализированной бухгалтерской компании.

Если Вы хотите заполнить декларацию вручную - скачайте актуальный бланк по форме по КНД 1152017 в формате PDF .

Пример заполнения налоговой декларации

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию .

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1

Первая страница (Титульный лист) (см. пример заполнения)

- Заполните свой ИНН

- Номер корректировки - 0 (если Вы сдаете декларацию, а не исправления к ней)

- Код налогового периода - 34 (это означает, что декларация сдается за год)

- Отчетный год - год за который отчитываетесь

- Код налогового органа - четырехзначный код Вашей налоговой инспекции (можно узнать в уведомлении о постановке на учет физического лица в налоговом органе , которое Вам выдали при регистрации ИП в налоговой, либо )

- Код по месту нахождения - код 120 значит по месту прописки ИП

- Заполните свои ФИО

- Код вида экономической деятельности по классификатору ОКВЭД - напишите свой основной код ОКВЭД (его можно узнать в выписке из ЕГРИП , которую Вы получили при регистрации ИП в налоговой)

- Нужно указывать код по новому ОКВЭД (ОК 029-2014 (КДЕС Ред.2)). Налоговая автоматически перевела старые коды в новые. Если Вы не знаете свои новые коды по ОКВЭД - можете узнать их с помощью сервиса (выписка в электронном виде о себе).

- Напишите свой номер контактного телефона

- Напишите, сколько страниц в Вашей налоговой декларации по УСН (обычно их 3)

- Если будете сдавать декларацию самостоятельно (а не с помощью представителя) поставьте 1 в поле налогоплательщик/представитель налогоплательщика

Вторая страница (Раздел 1.1) (см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- В строке 010 укажите свой код ОКТМО . Если в течение отчетного периода он не менялся - достаточно указать его только в строке 010. Узнать код по ОКТМО можно в уведомлении из Росстата , которое Вам выдали при регистрации ИП (если он с тех пор не изменился) либо в системе ФИАС , либо с помощью официального Росстата.

- В строки 020, 040, 070, 100 нужно вставить значения, рассчитанные по соответствующим формулам. Для их вычисления необходимо сначала заполнить третью страницу декларации. Вернитесь к этому пункту после заполнения третьей страницы.

- После заполнения третьей страницы считаем строку 020 : строка 130 минус строка 140. Строка 040 равна: строка 131 минус строка 141 минус строка 020. Строка 070 равна: строка 132 минус строка 142 минус строка 020 минус строка 040. И, наконец, строка 100 равна: строка 133 минус строка 143 минус строка 020 минус строка 040 минус строка 070. Эти вычисления приведены только для данного конкретного примера, точные формулы расчета указаны непосредственно в форме декларации под соответствующими строками.

Третья страница (Раздел 2.1.1) (см. пример заполнения)

- Напишите свой ИНН

- Поставьте номер страницы

- Укажите признак налогоплательщика (если не производите выплаты физическим лицам - 2)

- В строках 110, 111, 112, 113 укажите Ваш доход нарастающим итогом . Указать надо суммы именно за первый квартал, полугодие, девять месяцев и год, т.е. в строке 110 - доходы за первый квартал, в строке 111 - сумму доходов за первый и второй кварталы, в строке 112 - сумму за первый, второй и третий кварталы, в строке 113 - сумму за первый, второй, третий и четвертый кварталы.

- В строках 120-123 - ставка налога УСН "доходы", действующая в Вашем регионе (обычно 6%).

- В строках 130, 131, 132, 133 - нужно написать соответствующие суммы исчисленного налога. Например строка 130 будет равна: строка 110 умножить на строку 120 и разделить на 100 (т.е. берем, например, 6% от дохода за первый квартал).

- В строках 140, 141, 142, 143 - нужно написать нарастающим итогом

соответствующие суммы уменьшающие Ваш налог УСН (страховые взносы , которые Вы платили за себя)

- Эти суммы указываются в том квартале в котором они были фактически оплачены.

- Это не сами суммы уплаченных взносов, а суммы уплаченных взносов уменьшающие Ваш налог. Т.е., например, как указано прямо в форме декларации: строка 140 может быть меньше либо равна строке 130 (для признака налогоплательщика = 2 - не производящего выплаты физлицам), но не может больше ее!

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Как подавать налоговую декларацию УСН?

Налоговая декларация может быть подана:

- лично;

- по почте (с описью вложения);

- по телекоммуникационным каналам связи (через интернет).

Подавать налоговую декларацию ИП нужно в налоговый орган по месту своего учета. За нарушение сроков подачи придется платить штрафы, так что лучше не задерживаться. При подаче налоговой декларации лично - сделайте две копии - одна останется в налоговой, а другую, с пометкой о сдаче - отдадут Вам - обязательно сохраните эту копию. Если предприниматель подает налоговую декларацию по почте (с описью вложения) - в почтовом отделении выдадут квитанцию с датой - эта дата и будет считаться датой подачи декларации. В том случае, когда ИП одновременно ведет деятельность по нескольким системам налогообложения (например УСН + ЕНВД), необходимо подавать отдельно декларации и по УСН и по ЕНВД.

Сроки сдачи налоговой декларации для ИП на УСН

Налоговая декларация для индивидуальных предпринимателей на УСН (упрощенной системе налогообложения) в 2018-2019 годах заполняется и подается один раз в год (т.е. Вам не нужно заполнять и подавать декларацию каждый квартал) в срок до 30 апреля года следующего за истекшим налоговым периодом.

Сдача налоговой декларации - это вопрос, который волнует каждого индивидуального предпринимателя. Даже простые налоговые режимы (УСН, ЕНВД) требуют внимательного отношения к вопросу заполнения и подачи декларации. Предлагаем детально ознакомиться со способами составления, проверки и отправки деклараций и выбрать наиболее подходящий и удобный.

Сдача налоговой декларации — это вопрос, который волнует каждого индивидуального предпринимателя. Даже простые налоговые режимы (УСН, ЕНВД) требуют внимательного отношения к вопросу заполнения и подачи этого документа. Предлагаем детально ознакомиться со способами составления, проверки и отправки деклараций и выбрать наиболее подходящий и удобный.

Как ИП сдать налоговую декларацию: виды, сроки, способы сдачи

Каждый индивидуальный предприниматель в той или иной степени озабочен вопросом своевременной сдачи налоговой отчетности. Чтобы взаимодействие с налоговиками проходило гладко, без ошибок, просрочек и претензий ИФНС, предпринимателю необходимо досконально разобраться в этих вопросах. Самое главное, правильно организовать процесс: что-то можно сделать самому, а некоторые функции разумнее передать на аутсорсинг, чтобы сэкономить время и деньги.

В этой статье мы расскажем предпринимателям, как подготовить и сдать такой вид налоговой отчетности как декларация.

Какие виды деклараций и в какие сроки должен подавать ИП?

Все зависит от того, какую систему налогообложения применяет предприниматель. Для простоты восприятия отразим эту информацию в виде таблицы:

|

Применяемая система налогообложения |

Вид налоговой декларации |

Сроки сдачи |

|

Упрощенная система налогообложения (УСН, УСНО) |

Декларация УСН |

|

|

Единый налог на вмененный доход (ЕНВД) |

Декларация ЕНВД |

По итогам каждого квартала, но не позднее 20-го числа первого месяца следующего квартала |

|

Патентная система налогообложения (ПСН, ПСНО) |

Декларацию подавать не нужно. |

|

|

Общая система налогообложения (ОСН, ОСНО) |

Декларация 3-НДФЛ |

|

|

Декларация 4-НДФЛ |

Не позднее 5 дней по истечении месяца со дня появления дохода |

|

|

Декларация по НДС |

По итогам каждого квартала, но не позднее 25-го числа первого месяца следующего квартала |

|

|

Единая (упрощенная) налоговая декларация (ЕУНД) при отсутствии операций в отчетном периоде |

По итогам квартала не позднее 20 числа месяца, следующего за отчетным периодом |

|

|

Единый сельскохозяйственный налог (ЕСХН) |

Декларация ЕСХН |

За несвоевременное представление налоговой отчетности индивидуальному предпринимателю может быть начислен штраф: 5% от не уплаченной суммы налога за каждый месяц просрочки, но не более 30% от недоплаченного налога и не менее 1000 рублей.

В каком формате подавать документы (на бумаге или через интернет), зависит от вида налогоплательщика. Так, обязанность подавать отчетность исключительно онлайн установлена для следующих категорий:

- все, кто является плательщиком НДС;

- налогоплательщики со среднесписочной численностью работников более 100 человек или вновь созданные организации, где трудится более 100 работников;

- крупнейшие налогоплательщики независимо от численности работников.

Конечно, ИП не может являться крупнейшим налогоплательщиком, и ситуации со 100 сотрудниками - тоже редкость. Поэтому предприниматель может сдавать отчетность (кроме декларации по НДС) на бумаге, посещая ИФНС, почтой или в электронном виде.

Как подготовить декларацию?

Что можно использовать для подготовки документа? Самый «неудобный» вариант - заполнить от руки печатный бланк. Но для декларации по НДС это невозможно, а в остальных случаях велика вероятность ошибки, к тому же некоторые параметры придется просчитывать «вручную».

Проще воспользоваться электронными программами: сформировать файл отчетности и сохранить его в формате «для печати» (если планируете подать документ на бумаге) или в формате «для отправки» (если будете отправлять по интернету).

Бесплатные программы

ИП и малые предприятия

Возможность заполнить все виды декларацией, необходимые ИП, простое подключение, тестирование отчетности и ЭЦП входят в стоимость. Не нужно устанавливать на компьютер, работает онлайн.

2938 рублей в год.

ИП на УСН и ЕНВД

Специализируется на наиболее популярных у ИП налоговых режимах; ЭЦП «в облаке» входит в тариф.

Малый бизнес, применяющий УСН и ЕНВД, средний бизнес (в том числе в сфере алкогольной продукции) и бюджетные предприятия, находящиеся в Санкт-Петербурге и Ленинградской области.

Возможность сформировать отчеты во все госороганы, в том числе РПН и РАР, интеграция с 1С, возможность переписки с налоговой, возможность работать с разных компьютеров, бесплатный доступ по акции в течение 3 месяцев.

Компании, желающие сдавать отчетность в электронном виде. Возможно составление деклараций УСН, ЕНВД, ЕУНД, НДС.

ЭЦП оформляется за 1-2 дня, не требуется устанавливать и обновлять. Есть бесплатный тариф «Только отчетность»

100 - 170 рублей за один отчет при одновременной отправке отчета.

Как проверить декларацию?

Итак, вы подготовили документ. Важным этапом перед отправкой является проверка (тестирование) отчетности. Это необходимо сделать по следующим причинам:

- данные, предоставляемые в налоговый орган, должны быть достоверны;

- неправильно заполненный документ не будет принят и нарушатся сроки предоставления отчетности.

Какими способами можно протестировать декларацию?

1. Онлайн бесплатно.

Для этого придется пройти процедуру регистрации на сайтах сервисов, предоставляющих услуги по формированию и отправке отчетности. Наибольшего внимания заслуживает « »: именно этот сервис дает полноценную расшифровку ошибок в отчетности простым «человеческим» языком. Приведем примеры:

- Ошибка:

Элемент: ФайлДокумент Ошибка: """ нарушает ограничение minLength для "8".Не удалось проанализировать атрибут "ОКТМО" со значением ""."

Подсказка: Проверьте правильность заполнения кода ОКТМО. Он должен состоять из 8 или 11 символов. Также можно проверить правильность ОКТМО на сайте ФНС: https://www.nalog.ru/rn77/service/oktmo/

- Ошибка:

Элемент: ФайлДокументНДФЛ6ДохНал Ошибка: """ нарушает ограничение length для "10".Не удалось проанализировать атрибут "СрокПрчслНал" со значением ""."

Подсказка: "Срок перечисления налога" (раздел 2) должен быть указан в формате ДД.ММ.ГГГГ.

- Ошибка:

Поле: Несоответствие: Отсутствует необходимый атрибут ""RATE_MIS"".

Подсказка: Не заполнено поле "Размер страхового тарифа в соответствии с классом профессионального риска (%)" (таблица 6, строка 5).

2. В программе CheckXML, предоставляемой Пенсионным фондом.

Для проверки таким способом предварительно понадобится скачать данную программу с сайта Пенсионного фонда . Это можно сделать бесплатно, но возможны трудности с установкой программы.

Как отправить декларацию?

Отчетность можно представить в налоговую инспекцию тремя способами:

- по интернету;

- почтой;

- лично.

Отправка в электронном формате

Первое, что нужно сделать - перевести файл в нужный формат. ФНС принимает отчетность в формате xml. Если ваша отчетность сформирована в формате excel, нужно повозиться, чтобы перевести файл в xml. Придется разбираться в нерядовых функциях excel: http://lumpics.ru/how-to-convert-excel-to-xml/ .

Если же отчетность сформирована в pdf-формате, можно воспользоваться онлайн-конвертером файлов из pdf в excel . Затем файл excel сохраняем в формате xml через функцию "сохранить как".

Но чтобы избежать ошибок при сохранении файла в нужном формате, лучше изначально сформировать его в специально предназначенной для этого программе.

Следующий вопрос: как отправить файл по интернету? Для этого есть следующие способы:

Бесплатно через сайт ФНС

Для этого нужно предпринять следующие шаги:

- получить ключ электронной цифровой подписи. Это можно сделать в аккредитованных центрах, перечисленных на сайте Минкомсвязи ;

- получить идентификатор абонента , воспользовавшись соответствующим разделом;

- установить специальное программное обеспечение : «Налогоплательщик ЮЛ» и сертификаты;

- установить криптозащиту.

Предложенные ФНС программы порой работают некорректно и выдают ошибки, к тому же не все умеют их правильно устанавливать. Также придется самостоятельно следить за обновлением программного обеспечения и подгружать их с портала налоговой службы. Бесплатным данный вариант можно назвать довольно условно: потребуется приобретать ключ ЭЦП.

Через оператора электронного документооборота

Операторы ЭДО - это специализированные компании, которые предоставляют сервисы не только по формированию отчетности, но и по ее отправке в налоговые органы по защищенным каналам связи с использованием электронной цифровой подписи. Для этого потребуется заключить договор с оператором ЭДО, чтобы подключиться к его сервису и получить ЭЦП, и уведомить свою ИФНС о сдаче отчетности в электронном виде.

Как выбрать оператора ЭДО?

Необходимо убедиться, что организация находится в официальном списке операторов электронной отчетности. Список можно посмотреть на сайте ФНС .

Другой очень важный момент - простота интерфейса сервиса ЭДО. Если придется устанавливать сложные программы на компьютер, обучаться работе в них, стоит подумать, а нужно ли создавать себе дополнительные трудности. Третий решающий фактор - это вопрос соотношения цены и качества.

Отправка по почте

Для этого вам потребуется распечатать декларацию на бумаге, подписать ее и поставить печать (если она есть), заполнить два экземпляра описи вложений и надписать конверт (адрес ИФНС и адрес отправителя). Незапечатанный конверт с декларацией и двумя экземплярами описи отнесите на почту. Сотрудник отделения поставит печать и подпись на втором экземпляре описи и выдаст квитанцию об оплате, на которой будет указан идентификатор отправки. Храните эти документы на случай, если налоговики будут утверждать, что не получали ваши документы.

Сдача документов лично

Вам понадобятся два бумажных экземпляра декларации (с подпись и печатью, если есть) и паспорт или доверенность от ИП на представление отчетности, если отчетность подает представитель. Далее придется отстоять очередь в инспекции, особенно длинную, если подаете документы в последние дни. Вручите инспектору оба экземпляра. Один экземпляр инспектор должен вернуть вам с отметкой (дата и подпись инспектора) о приемке.