Proč 1C upravuje výstup produktu? Účetní informace

Jak zohlednit hotové výrobky v programu 1C 8.3?

Aby v 1C: Accounting 8.3 byly k dispozici operace pro účtování hotových výrobků, měl by být program odpovídajícím způsobem nakonfigurován.

Nastavení produktového účetnictví v 1C účetnictví

V nastavení funkčnosti (sekce „Hlavní“ – Nastavení – Funkce) na záložce „Výroba“ by mělo být zaškrtávací políčko „Výroba“:

Kromě toho musíte správně vyplnit účetní politiku: ve formuláři pro její nastavení na kartě „Náklady“ uveďte výrobu jako druh činnosti, jejíž náklady jsou účtovány na účtu 20 (Hlavní výroba):

Zde můžete také nastavit produktové účetnictví. Program standardně zohledňuje vyrobené výrobky v plánovaných nákladech na účetním účtu 43 (Hotové výrobky), poté se při uzávěrce období automaticky vypočítá skutečná cena a částka se upraví.

Pokud chce účetní použít účetní účet 40 (Vydání hotových výrobků), pak ve formuláři účetních zásad klikněte na tlačítko „Upřesnit“ na záložce „Náklady“ a zaškrtněte políčko „Zohlednit odchylky od plánovaných nákladů“. Poté se vyrobené výrobky zaúčtují v plánovaných nákladech na účet 40 a poté při uzavření období program spočítá skutečnou cenu a zohlední ji na účtu 43.

Hotové výrobky v 1C s příklady

Standardní dokumenty v 1C 8.3 pro vyjádření výrobních operací jsou k dispozici v části „Výroba“ (viz podsekce „Uvolnění produktu“).

Výstup produktu se odráží ve „Výkazu o směnové výrobě“. Navzdory názvu není tento programový objekt zprávou, ale standardním dokumentem.

Nejprve je nutné zapsat vyrobené produkty do adresáře „Nomenklatura“ s uvedením jejich typu nomenklatury – Produkty. Pokud organizace používá různé nomenklaturní skupiny k zaznamenávání svých aktivit, musíte také vyplnit pole „Nomenklaturní skupina“ (výběrem položky z adresáře).

Příklad účtování hotových výrobků v 1C bez účtu 40

Příklad 1. Továrna na nábytek vyrobila stoly „ředitel“ a stolky „ředitel“. Účetní politika předepisuje účtování vyrobených výrobků na účtu 43, bez účtu 40.

1. Uvolnění produktu. Pro zohlednění výstupu vytvoříme standardní dokument „Výkaz výroby na směnu“. V detailu „hlavičky“ uvedeme sklad (pokud organizace vede skladovou evidenci) a nákladový účet. Na záložce „Produkty“ v řádcích tabulky označíme vyrobené produkty a ručně zadáme jejich plánovanou cenu. Standardně je účetní účet vyplněn - 43.

Doklad 1C vygeneruje účetní zápisy na účty Dt 43 Kt 20 ve výši plánovaných výrobních nákladů.

2. Prodej hotových výrobků. Registrován v programu standardním způsobem pomocí standardního dokumentu „Implementace“.

3. Uzavření měsíce a úprava nákladů. Na konci období (měsíce) provedeme v programu rutinní automatické zpracování „Uzávěrka měsíce“. Výrobní náklady vypočítá na základě částky skutečných nákladů zaúčtovaných na vrub účtu 20 pro skupinu položek výrobků (pokud se nepoužívají skupiny položek, počítají se náklady jako celek pro účet 20). Náklady obvykle zahrnují náklady na suroviny, mzdy výrobních pracovníků atd. Poté program upraví náklady výroby. Pro zobrazení účtování této operace je třeba kliknout na odkaz „Uzávěrka účtů 20, 23, 25, 26“ ve formuláři měsíční uzávěrky a vybrat „Zobrazit účtování“:

Vidíme, že v 1C byl vygenerován účetní záznam, který upravuje výrobní náklady: Dt 43 Kt 20. Zároveň může být částka záznamu záporná, v závislosti na tom, které náklady jsou vyšší - plánované nebo skutečné.

Pokud byly vyrobené výrobky prodány, pak při uzávěrce období program upraví i náklady na jejich odpis a vytvoří na vrub účetního účtu 90.02 „Náklady na prodej“:

Program umožňuje vytvářet pohodlné analytické zprávy a kalkulace „Výpočet nákladů“ a „Náklady na vyrobené produkty“. Jsou dostupné také ve formuláři měsíční uzávěrky (po ukončení uzávěrky) pomocí odkazu „Uzávěrka účtů 20, 23, 25, 26“.

„Výpočet nákladů“ odráží náklady vynaložené na každou jednotku výroby:

Další osvědčení o výpočtu - „Náklady na vyrobené výrobky“ - ukazuje hodnotu skutečných nákladů, plánovaných a také odchylku „skutečnosti“ od „plánu“:

Příklad účtování produktů se skóre 40

Příklad 2. Továrna na nábytek vyráběla stoly „ředitel“ a stolky „ředitel“. Účetní politika podniku předepisuje použití účetního účtu 40 „Propuštění hotových výrobků“.

V programu je potřeba nakonfigurovat použití účtu 40 v účetní politice (viz začátek článku).

Výstup hotových výrobků se promítne do „Výkazu směnové výroby“ úplně stejně jako v prvním příkladu. Po dokončení dokladu se provedou účetní zápisy Dt 43 Kt 40 ve výši plánovaných výrobních nákladů:

Prodeje produktů jsou evidovány standardním dokladem „Prodej“.

Při rutinní uzávěrce měsíce program spočítá skutečnou cenu vyrobených výrobků a vygeneruje opravné účetní zápisy Dt 40 Kt 20,01 a Dt 43 Kt 40.

Na základě materiálů z: programmist1s.ru

2017-04-25T12:44:19+00:00Co je to za zvíře? Úprava nomenklatury"? Tuto otázku mi poměrně často kladou začínající účetní, protože nechápou, odkud tato úprava pochází, jak se počítá a zda je nutná.

Pojďme na to jednou provždy přijít na příkladu 1C: Účetnictví 8.3, vydání 3.0.

Za prvé, k úpravě dojde „sama od sebe“, když uzávěrka měsíce.

Za druhé, vyskytuje se nejčastěji u organizací, které odepisují zásoby za průměrnou cenu().

A právě proto.

Pokud si pozorně přečteme odstavec 18 PBU 5/01 o schvalování účetních předpisů, uvidíme tam následující:

Ocenění zásob průměrnou pořizovací cenou se pro každou skupinu zásob provádí tak, že se celková pořizovací cena skupiny zásob vydělí jejich množstvím, které se skládá z pořizovací ceny a výše zůstatku na začátku měsíce a přijatých zásob. v průběhu daného měsíce.

Totéž ve formě vzorce:

Průměrná cena skupiny zásob = ( Cena na začátku měsíce + Přijaté náklady do měsíce) / ( Množství na začátku měsíce + Přijaté množství do měsíce)Což znamená je třeba vypočítat průměrné náklady obecně za měsíc .

Podívejme se na příklad:

- 01.01.2014 Koupili jsme 4 cihly za 250 rublů.

- 05.01.2014 Prodali 3 cihly za 500 rublů.

- 10.01.2014 Koupili jsme 2 cihly za 200 rublů.

Pojďme počítat průměrné náklady cihly za leden:

- Cena na začátku měsíc = 0 rublů.

- Přijaté náklady do měsíce = 4 * 250 + 2 * 200 = 1400 rublů.

- Množství na začátku měsíce = 0 kusů.

- Přijaté množství do měsíce = 4 + 2 = 6 kusů.

Celkem podle vzorce:

Průměrná cena za leden= 1400 / 6 = 233 333 rublů.

Ale od 1.5.2014, kdy prodáváme 3 cihly, ještě nevíme o následných příjmech v průběhu měsíce, takže odepisujeme náklady bez zohlednění následných příjmů:

Průměrné náklady k 01/05= 4 * 250 / 4 = 250 rublů.

Takže k 1.5. odepíšeme naši cihlu do 250 rublů za kus, ale na konci měsíce se ukáže, že bylo nutné odepsat na 233.333 rublů (levnější cihla dorazila 10. ledna).

Vznikl tedy rozdíl (250 - 233,333) = 16,666 rublů za kus, který je potřeba na konci měsíce upravit.

Částka úpravy za 3 prodané cihly bude 3 * 16,666 = 50 rublů.

Podívejme se na tento příklad v programu 1C: Účetnictví 8.3 (vydání 3.0).

Provádíme odpis ze dne 01.05.2014

Účtenky provádíme od 1.10.2014

Konečně uzavíráme měsíc leden

Klikněte levým tlačítkem myši na položku „Úprava ceny položky“ a vyberte příkaz „Zobrazit transakce“:

Zde je naše úprava 50 rublů.

Jsme skvělí, to je vše

Mimochodem k novým lekcím...

Je možná úprava pomocí FIFO?

Ano, je to možné. A teď ukážu na příkladu, kdy může vzniknout.

Jsme tedy na FIFO (first in first out), což znamená, že zboží je odepisováno v pořadí, v jakém dorazí na sklad.

Podívejme se na příklad:

- 01.01.2014 Koupili jsme 1 cihlu za 100 rublů.

- 03.01.2014 Koupili jsme 1 cihlu za 150 rublů.

- 06.01.2014 Prodána 1 cihla. Současně byly odepsány náklady 100 rublů (koneckonců jsme na FIFO).

- 10.01.2014 Další výdaje byly přijaty ve formě 20 rublů za příjem cihel ze dne 01.01.2014. Zaregistrovali jsme je v 1C s dokumentem „Příjem dalších výdajů“.

- 31.01.2014 Uzavřeli jsme měsíc a upravili odpis 1. 6. 2014 o 20 rublů, protože ve skutečnosti se ukázalo, že náklady na cihly přijaté 1. 1. 2014 nebyly 100 rublů, jak jsme si tehdy mysleli. odpisu, ale 120 rublů (+20 rublů dodatečných výdajů, které jsme zadali 10 jako číslo).

S pozdravem, Vladimír Milkin(učitel

Účtování výrobních nákladů v programu 1C: Účtování 8 se provádí v kontextu skupin položek (druhů činností). Nejprve je třeba je zadat do adresáře „Skupiny nomenklatur“:

Menu: Podnik – Produkty (materiály, produkty, služby)

Přímé výrobní náklady se účtují na účtech 20 „Hlavní výroba“ a 23 „Pomocná výroba“. Patří sem vše, co lze přičíst konkrétním druhům vyráběných výrobků (polotovary, výrobní služby): suroviny odepsané pro výrobu, odpisy investičních celků, daně z mezd a mezd pracovníků ve výrobě a také některé služby.

V průběhu měsíce jsou v programu promítnuty přímé náklady pomocí dokladů jako „Žádost-faktura“, „Příjem zboží a služeb“ (záložka „Služby“), „Zálohový výkaz“ (záložka „Ostatní“), „Výplaty “, dále regulační operace „Odpisy a odpisy dlouhodobého majetku“, „Výpočet daní (příspěvků) ze mzdy“ a některé další. Na správné uvádění číselníkové skupiny byste měli dbát jak v dokladech, tak ve způsobech promítání odpisových nákladů a promítání mezd v účetnictví.

Příklady přímých výrobních nákladů

Doklad „Požadavek-faktura“ (menu nebo záložka „Výroba“) odráží odpis materiálu do výroby. Nákladový účet a analýzy jsou uvedeny na kartě Nákladový účet. Při zaúčtování dokladu se vygeneruje zaúčtování Dt 20,01 Kt 10 s odpovídající analytikou účtu 20 (divize, skupina položek, nákladová položka):

Způsob promítání nákladů na odpisy (menu nebo záložka „OS“ nebo „Nehmotný majetek“). Zvolíte-li tento způsob při převzetí dlouhodobého majetku do účetnictví (převzetí nehmotného majetku do účetnictví, převedení pracovních oděvů do provozu), pak odpisy k tomuto dlouhodobému majetku (odpisy nehmotného majetku, úhrada nákladů na pracovní oděvy) budou přiřazeny zadaný účet a analýzu nákladů. V tomto případě bude vygenerováno zaúčtování Dt 20,01 Kt 02,01:

Způsob zohlednění mezd v účetnictví (menu nebo záložka „Plat“). Pokud tuto metodu určíte v časovém rozlišení, budou mzda a daně ze mzdy zaměstnance účtovány na příslušný účet a analýzu nákladů. V tomto případě se při načítání mzdy vygeneruje zaúčtování Dt 20,01 Kt 70:

Na konci měsíce jsou přímé náklady inkasované na účtech 20 a 23 rozděleny mezi vyrobené výrobky a nedokončenou výrobu podle skupin položek (druhů činností). Distribuce probíhá prostřednictvím rutinních uzávěrek na konci měsíce.

Dále jsou zde všeobecné výrobní a všeobecné obchodní náklady, které se účtují na účtech 25 a 26.

Všeobecné výrobní náklady během měsíce se účtují na účet 25. K jejich zohlednění lze použít stejné dokumenty jako k vyjádření přímých nákladů. Náklady inkasované na účtu 25 jsou na konci měsíce rozúčtovány na účet 20 podle položkových skupin (druhů činností) v rámci konkrétního oddílu v souladu s distribuční základnou pomocí běžných operací.

Všeobecné obchodní náklady během měsíce se účtují na účet 26. K jejich zohlednění lze použít stejné dokumenty jako k vyjádření přímých nákladů. Výdaje inkasované na účtu 26 lze na konci měsíce odepsat dvěma způsoby. Lze je rozdělit na účet 20 podle položkových skupin (druhů činností) celého podniku, podle zvolené distribuční základny. Nebo při použití metody „přímé kalkulace“ se všeobecné provozní náklady odepisují přímo na účet 90.08 „Správní náklady“ v poměru k výnosům z prodeje.

Nákladové účetnictví se nastavuje ve formě účetní politiky organizace (menu nebo záložka „Podnik“).

Na záložce „Výroba“ se pomocí tlačítka „Nastavit způsoby rozdělení...“ označují způsoby rozdělení všeobecných a všeobecných výrobních nákladů. Ve formuláři, který se otevře, je potřeba u každého účtu uvést distribuční základnu, kterou může být objem výkonů, plánované náklady výroby, mzdy, materiálové náklady, výnosy, přímé náklady a jednotlivé položky přímých nákladů. V případě potřeby můžete upřesnit způsoby distribuce podle oddělení a nákladových položek.

Zde můžete nakonfigurovat použití metody „přímé kalkulace“ a rozdělení výrobních nákladů na služby:

Na záložce „Produkce produktu“ zvolíte způsob účtování produkce hotových výrobků (polotovary, výrobní služby) - s nebo bez použití účtu 40. Zde je také nutné zadat definici posloupnosti přerozdělení za závěrečné účty, což je důležité pro multidistribuční výrobu. Doporučuje se zvolit automatickou detekci. Pokud je výroba účtována v plánovaných nákladech pomocí účtu 40, pak není automatický výpočet posloupnosti přerozdělování možný. V tomto případě je třeba zvolit ruční metodu a poté ručně nastavit pořadí dělení pro uzavření účtů (pomocí tlačítka).

Je nastaveno automatické určení pořadí kroků zpracování:

Bylo nastaveno ruční určení pořadí přerozdělování, bylo stanoveno pořadí divizí:

Výroba a prodej hotových výrobků

Výstup výrobků (polotovary, výrobní služby do vlastních divizí) je v programu promítnut dokladem „Výkaz výroby za směnu“ (menu nebo záložka „Výroba“). Vyrobené výrobky jsou zaúčtovány v plánovaných nákladech, doklad vygeneruje účtování Dt 43 Kt 20 (nebo, je-li určeno použití účtu 40, účtování Dt 43 Kt 40). U vydávaného produktu je nutné správně uvést skupinu produktů.

Dokument „Výkaz výroby za směnu“ a výsledek jeho realizace (nepoužívá se účet 40):

Pro správný výpočet nákladů v programu je nutné dodržet zásadu párování příjmů a výdajů v kontextu produktových skupin (druhů činností). To znamená, že pokud existují náklady na skupinu produktů, musí odpovídat výkonu a příjmu pro tuto skupinu produktů.

Prodej hotových výrobků se promítne do dokladu „Prodej zboží a služeb“, přičemž je generován výnos: 62 Dt 90,01 Dt a účtování odpisu nákladů na prodané zboží: 90,02 Dt 43. Analýza účtů 90,01 a 90.02 – skupiny položek (druhy činností).

Uzavření období a výpočet skutečných nákladů

Uzávěrka nákladových účtů a kalkulace skutečných nákladů na vyrobené výrobky (polotovary) se provádí na konci měsíce běžnými operacemi. Dříve se musely provádět běžné operace pro výpočet odpisů dlouhodobého a nehmotného majetku, splácení nákladů na pracovní oděvy, odepisování nákladů příštích období, výpočet mezd a daní ze mzdy.

Můžete použít rutinní zpracování „Uzávěrka měsíce“:

V tomto případě program sám „určí“, které rutinní operace jsou nezbytné, a provede je ve správném pořadí. K provedení dojde kliknutím na tlačítko „Provést měsíční uzávěrku“:

Při provádění běžné operace „Uzávěrka 20, 23, 25, 26“ se provádí několik fází: rozdělení nepřímých nákladů (podle stanovených „Metod rozdělení“), kalkulace přímých nákladů pro každý produkt a pro každou divizi, úprava nákladů.

Uveďme příklad operace „Uzávěrka 20, 23, 25, 26“ (organizace používá metodu „přímé kalkulace“). Jsou zde zápisy pro uzavření účtu 26 (ne všechny jsou na obrázku vidět), úpravu produkce produktu a úpravu nákladů na prodané zboží. (Částky úprav mohou být také záporné, pokud jsou skutečné náklady nižší než plánované).

Po uzavření nákladových účtů můžete vygenerovat kalkulační certifikáty (dostupné ze zpracování „Měsíční uzávěrka“) nebo prostřednictvím:

Menu: Reporty – Pomocné výpočty

Nápověda-výpočet "Výpočet":

Nápověda k výpočtu „Cena produktu“:

Nedokončená výroba

Pokud byly v období vynaloženy výrobní náklady, ale nebyl výkon (polotovary, výrobní služby), nebo byl neúplný, pak se účet 20 neuzavírá, hodnota nedokončené výroby (WIP) na něm zůstává a je převedeny do dalšího měsíce. Účtování nedokončené výroby lze konfigurovat ve formě účetní politiky organizace na záložce „WIP“. Výchozí metoda je obvykle „V případě neexistence uvolnění považujte přímé náklady za výdaje na WIP“:

Pokud je v účetní zásadě zvolena metoda účtování WIP „Pomocí inventury WIP“, pak v případě nedokončené výroby bude nutné před uzavřením měsíce zadat doklad „Inventura WIP“. Zde ručně zadáte množství nedokončené práce pro každou skupinu položek:

Výrobní podniky, které si pro svou hlavní činnost zvolily přímou výrobu hotových výrobků nebo polotovarů, stojí před úkolem promítnout a evidovat takové obchodní procesy v regulovaném účetnictví. V tomto článku nabízíme podrobné pokyny pro účtování výroby a uvolňování hotových výrobků 1C 8.3 pomocí konfigurace „1C: Enterprise Accounting, vydání 3.0“.

Krok 1: Zkontrolujte funkčnost výroby

Nejprve se ujistěte, že naše konfigurace nám umožňuje sledovat výrobu hotových výrobků v 1C 8.3.

V nastavení „Správa“ klikněte na odkaz „Funkce“.

Zajímá nás funkčnost systému účtování výroby, kterou najdeme na odpovídající záložce.

Vidíme, že v této části jsou funkce použity a nelze je vypnout. V tomto okamžiku považujeme první krok za dokončený.

Krok 2: Nastavte účetní zásady

Nastavení je také implementováno v hlavním menu systému ze sekce „Hlavní“, podsekce „Nastavení“, hypertextový odkaz „Účetní politika“.

Účetní politika je nakonfigurována pro konkrétní organizaci, poté se věnujeme typům činností pro účet 20 a nastavujeme příznak pro účtování o výdeji zboží.

Poznámka! Ve spodní části obrázku jsou tři další možnosti, které také ovlivňují naši účetní metodu:

- Účtování odchylek - zapnutí tohoto příznaku znamená použití účtu 40 „Produkce výrobků (práce, služby)“ v účetnictví;

- Pokud jde o polotovary, zapnutí tohoto příznaku znamená zohlednění víceprocesní výroby a vyžaduje nastavení sledu fází zpracování;

- Služby vlastním oddělením – zapnutí tohoto příznaku znamená účtování výstupu na počítadle a vyžaduje nastavení registru „Výdej pultu“, aby nedocházelo k zacyklení výpočtu nákladů na zboží.

Uvažujeme o variantě bez použití počtu 40, počítadel a polotovarů.

Tento krok je dokončen, dokončili jsme nezbytná nastavení zásad.

Krok 3: registrujte problémy za plánované náklady

V hlavním menu systému je sekce „Výroba“ zodpovědná za evidenci výrobních procesů a samostatná podsekce je přímo věnována výrobě.

- Vyžádat fakturu – umožňuje evidovat převod materiálu do výroby nebo jakýkoli jiný jejich odpis do nákladů. Vydání lze zaregistrovat i bez něj, ale to závisí na nastavení produkčního obchodního procesu;

- Výrobní výkaz na směnu - eviduje výrobu dle plánované výroby a zároveň odepisuje materiály do výroby.

Pojďme si podrobně rozebrat práci s výkazem výroby za směnu.

Vytvořme nový doklad a vyplňte jej s přihlédnutím k výdeji jednoho druhu zboží dle jednoduché výrobní specifikace.

V záhlaví budete muset kromě názvu firmy a skladu, odkud se materiál odebírá a kde je umístěno propuštěné zboží, uvést nákladový účet a rozdělení výrobních nákladů.

Pro vyplnění tabulkové části musí systém obsahovat ukazatele v adresáři nomenklatury, který bude obsahovat informace o odrůdách vyráběného zboží.

Karta položky musí mít tvar „Produkty“. Pro samostatné účtování na nákladovém účtu hlavní výroby je nutné vyplnit skupinu položek. K automatickému odepisování materiálů na vyrobené produkty je potřeba vyplnit specifikaci, kterou lze vytvořit přímo z této karty.

Naší další akcí je zadání výrobního množství do štítku „Produkty“, zapsání plánované ceny, specifikace. Řádky „Účet“ a „Skupina položek“ se vyplní automaticky podle údajů karty položky.

Chcete-li odepsat materiály a přidat je do složení s/s, vyplňte záložku „Materiály“. Pokud existuje specifikace, vyplnění proběhne automaticky kliknutím na tlačítko „Vyplnit“.

Tento účetní krok by měl být dokončen vyplněním vytvořeného formuláře. Transakce vytvořené tímto způsobem odrážejí účtování výroby a uvolnění hotových výrobků v 1C 8.3.

Při analýze záznamů vidíme, že kredit účtu 20 odráží plánované náklady a debet účtu 20 inkasuje skutečné náklady. Chcete-li provést správný výpočet, musíte pochopit skutečné náklady na hotové zboží.

Krok 4: vypočítejte skutečné náklady na výrobu

Před výpočtem skutečných nákladů musí systém promítnout všechny nezbytné náklady do hlavního výrobního účtu. Kromě surovin to může zahrnovat platy pracovníků, odpisy zařízení a další výdaje. Tento výpočet se spouští prostřednictvím měsíční uzávěrky.

Aktuální výpočet je možný, pokud byly dokončeny výpočty předchozích období.

Pokud je období uzavřeno bez chyb, pak se všechny operace projeví zeleně. Pro kontrolu kalkulace nákladů se podívejme, jaké transakce byly vygenerovány při uzavírání nákladových účtů. Chcete-li to provést, vyberte příslušnou operaci „Zobrazit transakce“.

Výpočet provedl úpravu výstupu, což se projeví v prvním zaúčtování. Zaúčtováním se vytvoří stornovací záznam, protože Ukázalo se, že plánované náklady byly vyšší než skutečné náklady.

Krok 5: analyzujte zprávy o skutečných nákladech na zboží

Nakonec nám stačí udělat účetní výkazy pro nákladové účty a hotové výrobky. Dříve jsme v našem příkladu nereflektovali nedokončenou výrobu za předpokladu, že všechny produkty byly uvolněny do skladu a v dílnách podniku nezůstaly žádné nezpracované suroviny. To znamená, že zůstatek účtu hlavní výroby by měl být nulový a skutečné náklady výroby byly vytvořeny na účtu hotových výrobků.

Vidíme, že účet 20 je uzavřen.

Výpočet byl proveden správně. Další fází bude účtování prodeje hotových výrobků v 1C 8.3.

V podrobných pokynech se podíváme na to, jak se v 1C Accounting 8.3 provádí účtování hotových výrobků a nákladů na ně.

Než začnete účtovat hotové výrobky, musíte provést některá předběžná nastavení. Nejprve si rozšíříme funkčnost programu. To lze provést kliknutím na stejnojmenný hypertextový odkaz v části „Hlavní“.

V okně, které se otevře, musíte na kartě „Produkce“ zaškrtnout políčko, jak je znázorněno na obrázku níže. V opačném případě nebudou v programu zohledněny procesy výroby a uvolnění.

Pravděpodobně jste si všimli, že na našem obrázku je příznak „Výroba“ zaškrtnutý, ale nelze jej upravovat. Stalo se to proto, že program již obsahuje dokumenty v rámci této funkce. Chcete-li zobrazit jejich seznam, klikněte na níže uvedený hypertextový odkaz „Produkce“.

Program nám vygeneroval report se seznamem všech dokladů v programu, které se týkají výrobních procesů a výstupu produktu. Právě jejich existence nedovolí tuto funkcionalitu zakázat.

Dalším důležitým nastavením je zohlednění odchylek od plánovaných nákladů. Po nastavení příznaku se tyto odchylky projeví ve 40. počtu. Na konci měsíce bude speciálním asistentem provedena úprava k jeho uzavření a uvolněné produkty budou přiřazeny na účet 43.

Pokud takový doplněk nepoužíváte, vydání produktu bude okamžitě připsáno na účet 43. Dále se podíváme na účetní reflexi pro obě možnosti nastavení programu.

Účetní operace SOE

Zohlednění odchylek od plánovaných nákladů

Chcete-li v programu zohlednit vydání GP vytvořeného naší organizací, použijte dokument „“. Najdete ho v sekci „Výroba“.

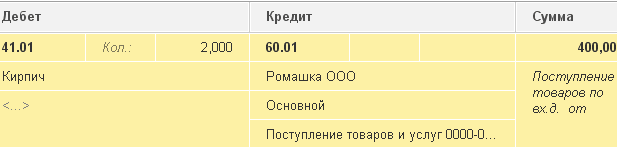

Nejprve označíme všechna data záhlaví dokumentu. V našem příkladu organizace Confetprom LLC vyrobila určitý produkt, který byl umístěn v hlavním skladu. Standardně bude účetní účet 20.01.

Na záložce „Produkty“ je uveden seznam státních podniků, pro které chcete vydání promítnout. V tomto příkladu jsme vyrobili tisíc kilogramů sladkostí Assorted a pět set kilogramů Cherry v Cognacu. Na dokladu jsou uvedeny plánované ceny, účetní účet 43, skupina výrobků a specifikace. Některé z těchto údajů program vyplní sám.

Pokud má hotový výrobek specifikaci, lze záložku „Materiály“ také vyplnit automaticky, což značně zjednodušuje práci.

Vezměte prosím na vědomí, že naše bonbony jsou nastaveny na typ nomenklatury „Produkty“, protože se jedná o nejmodernější produkt, který vyrábíme.

V situaci, kterou zvažujeme, se odchylky od plánovaných nákladů neberou v úvahu. To se projevuje v účetních pravidlech absencí stejnojmenného příznaku.

V tomto případě se při provádění výkazu výroby na směnu bonbony „Roztříděné“ a „Třešeň v koňaku“ okamžitě projeví na účtu 43, jak je znázorněno na obrázku níže. S tímto nastavením účetní zásady 40 se nebude používat účet pro produkci výroby.

Prodej GP se promítne do dokladu „Prodej (úkony, faktury)“.

Uzavření měsíce

Přesuňme se na konec října 2017, od té doby se promítlo vydání našich sladkostí.

V běžném provozu k uzavření účtů 20, 23, 25, 26 byla provedena úprava produkce výrobků, a to námi vyrobených bonbonů. Jak můžete vidět na obrázku níže, úprava se okamžitě projevila na účtu 43.

Můžete okamžitě generovat ze zpracování na konci měsíce. V našem příkladu byly zahrnuty pouze bonbóny „Sortiment“ a „Třešeň v koňaku“.

Z tohoto pomocníka můžete generovat další užitečné certifikáty a výpočty.

Bez zohlednění odchylek od plánovaných nákladů

Nyní se vraťme k účetním zásadám společnosti Confetprom LLC a nastavte příznak v položce „Odchylky od plánovaných nákladů jsou brány v úvahu“. Nyní, při vydání GP, bude použito skóre 40.

Zkontrolujeme to opětovným spuštěním dříve vytvořené sestavy směnové výroby. Ve vytvořených pohybech vidíme, že bonbóny „Assorted“ a „Cherry in Cognac“ přešly místo Kt 20,01 na Kt 40.

Na konci měsíce při uzávěrce účtů 20, 23, 25, 26 se vygenerované pohyby při použití nastavení pro nutnost zohlednění odchylek od plánovaného nákladu budou lišit od předchozího příkladu. Nastavení výstupu nejprve vytvoří pohyby od 20.01 do 40 impulzů a teprve poté od 40 do 43 impulzů.